-

NHÌN NHANH SỨC KHỎE DOANH NGHIỆP – “ĐẠI GIA” HAY “TIỂU NHỊ”

Đọc và phân tích báo cáo tài chính là kỹ năng không thể thiếu trong quản trị doanh nghiệp. Việc sử dụng hệ số tài chính đối với những nhà quản lý là điều thiết yếu để giám sát quá trình kinh doanh, nhằm đảm bảo công ty sử dụng hiệu quả các nguồn vốn sẵn có và tránh lâm vào tình trạng mất khả năng thanh toán.

Ngoài ra, các hệ số tài chính còn là một nội dung quan trọng trong phân tích đầu tư, dựa vào đó sẽ giúp cho nhà đầu tư thấy được điều kiện tài chính chung của doanh nghiệp, ta sẽ biết được doanh nghiệp hiện đang ở trong tình trạng nào, rủi ro mất khả năng thanh toán, hay đang làm ăn tốt hay có lợi thế trong kinh doanh khi so sánh với các doanh nghiệp cùng ngành hoặc đối thủ cạnh tranh.Cũng như trên thị trường tiền tệ các ngân hàng, tổ chức cho vay sẽ phân tích dựa vào các hệ số tài chính để ra quyết định cho vay, tài trợ vốn cho các doanh nghiệp.Bài viết dưới đây sẽ cung cấp những kiến thức cơ bản về các chỉ số tài chính này:Chúng tôi xin đưa ra 09 chỉ số cơ bản và hình tượng hóa 1 vài chỉ số để chúng gần gũi hơn với những nhà điều hành. Vấn đề nợ xấu làm ảnh hưởng sức khỏe DN, được ví như là cục máu đông làm tắc nghẽn dòng luân chuyển huyết mạch trong cơ thể.5 CHỈ TIÊU VỀ TÀI SẢN1) Xét tổng tài sản = Qui mô doanh nghiệp so với trung bình ngành.

2) Xét thành phần tài sản = VCSH = xem tài sản này ai đứng tên ?

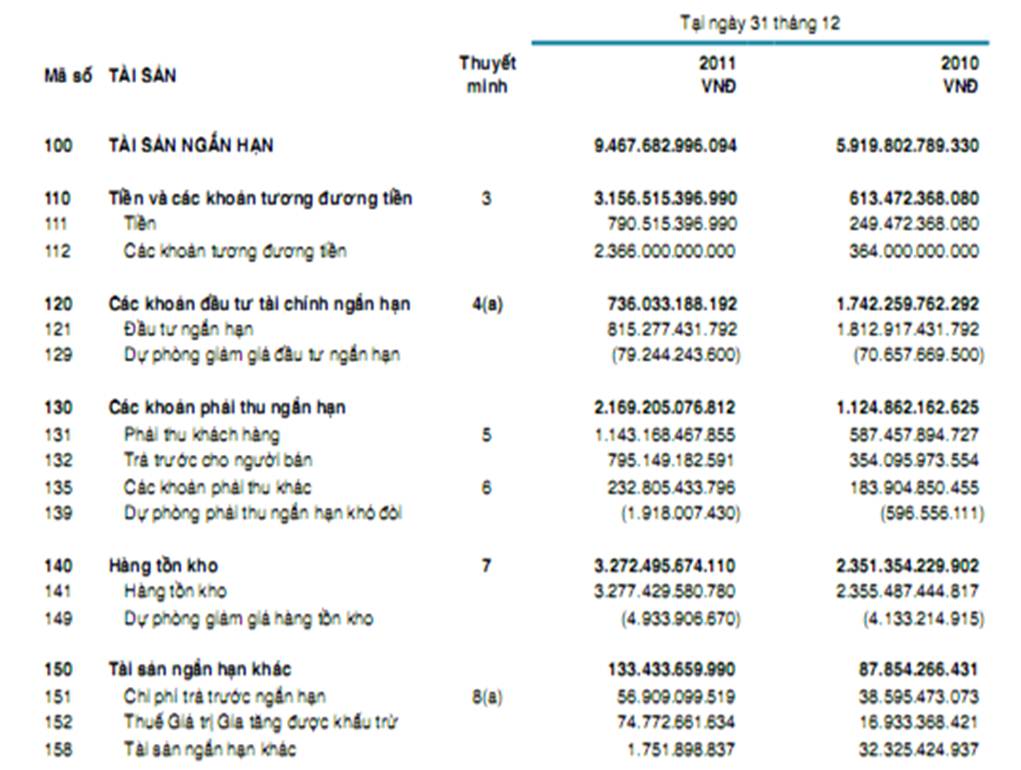

3) Xét thành phần tài sản này ai giữ ? = khoản phải thu = xấu/đẹp tùy theo thị trường & tài chính.

4) Xét thành phần tài sản đang ở dạng nào ? = tồn kho dạng nào = thế mạnh hay yếu theo thị trường.

5) Xét độ thủ DN = Tiền & đầu tư TS ngắn.

4 CHỈ TIÊU VỀ TỶ LỆ GIỮA CÁC THÀNH PHẦN TÀI SẢN

A) Hệ số TS ở trạng thái tỉnh:

6) Xét hệ số đòn cân = đòn cân nợ, hệ số đòn bẩy = đòn bẩy tài chính là các khoản nợ: (nợ/VCSH = chuẩn 1-2 là an toàn).

7) Xét hệ số thanh khoản = khả năng chịu đòn tức thì DN. (tiền + tồn kho + TS dễ bán)/nợ ngắn = chuẩn 0.8-1.2)

B) Hệ số TS hoạt động:

8) Xét số vòng quay vốn = thể hiện xu hướng vận động của TS

(DT năm/((TS ngắn đkỳ + TS ngắn CK)/2) = chuẩn > vòng quay TB ngành)

C) Hệ số lợi nhuận:

9) Tỷ suất lợi nhuận = ROE (= lợi nhuận sau thuế/VCSH bq) = hiệu quả sử dụng vốn sau tác động của nợ và thuế > trung bình ngành.

Trong bài viết này, chúng tôi sẽ sử dụng báo cáo tài chính của Vinamilk trên cafef ngày 31/12/2011 để làm mẫu.

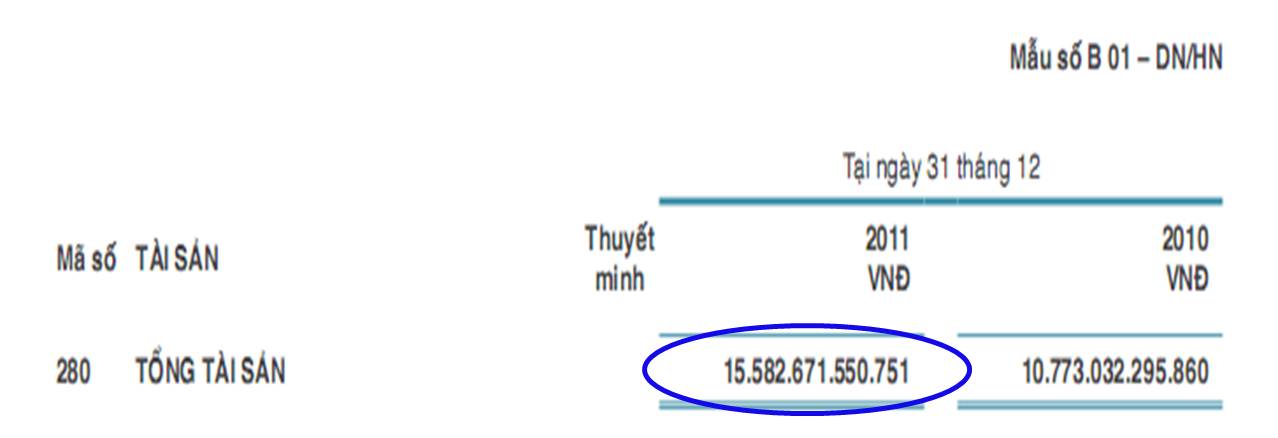

Trích “bảng cđkt hợp nhất” có dấu kiểm toán xác nhận

ĐÁNH GIÁ

CHỈ TIÊU 1: TỔNG TÀI SẢN = QUI MÔ DOANH NGHIỆP SO VỚI TRUNG BÌNH NGÀNH

(~ cho biết cân nặng của DN)

• Thời điểm này, ngành thực phẩm có 31 công ty lên sàn, trong đó chỉ có 2 công ty là ngành sữa là Hanoimilk & Vinamilk: (214 + 15.583)/2 = 7.898 tỷ=> Kết luận: tài sản gấp đôi trung bình ngành.

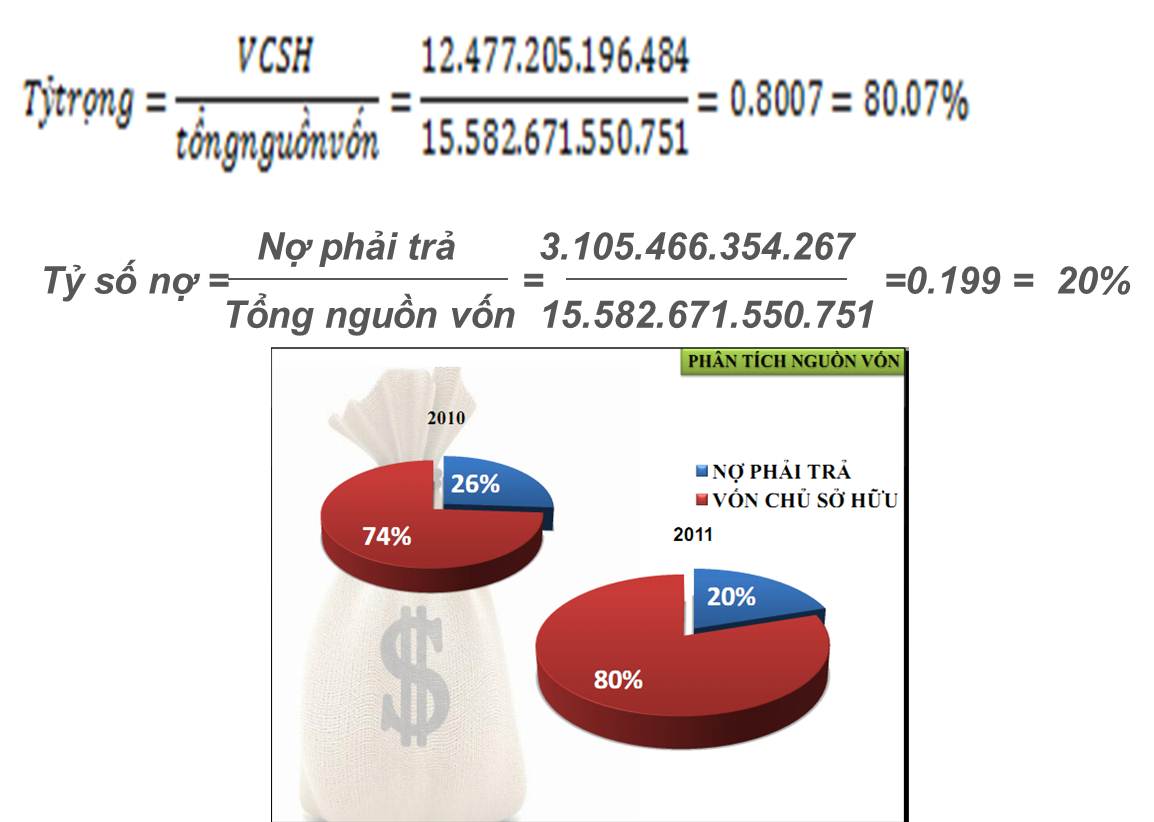

• Thời điểm này, ngành thực phẩm có 31 công ty lên sàn, trong đó chỉ có 2 công ty là ngành sữa là Hanoimilk & Vinamilk: (214 + 15.583)/2 = 7.898 tỷ=> Kết luận: tài sản gấp đôi trung bình ngành.Chỉ Tiêu 2: THÀNH PHẦN VỐN CHỦ SỞ HỮU

(~ tim của DN)

• Tỷ số nợ thấp cho thấy tỷ lệ vốn vay của DN thấp, khả năng tự chủ của DN càng cao.

=> Kết luận: Tỷ trọng VCSH càng cao cho thấy khả năng tự chủ của DN càng lớn.

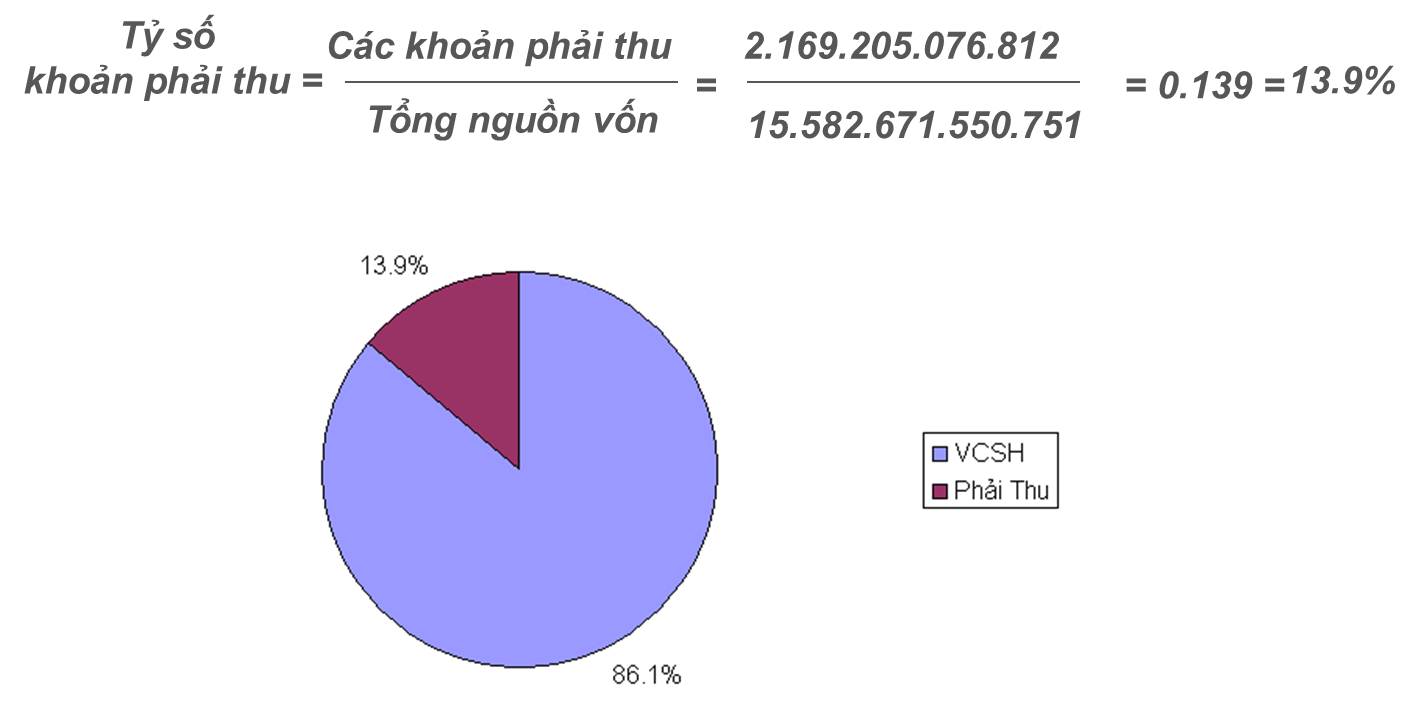

Chỉ Tiêu số 3: KHOẢN PHẢI THU

(~ gan của DN)

Xét TP tài sản này ai giữ ? - (xấu hay đẹp ?)

=> Kết luận: Nợ phải thu ngắn hạn (thu dài hạn không phát sinh) của công ty không đáng kể, chủ yếu do hoạt động kinh doanh năm 2011 tăng trưởng.

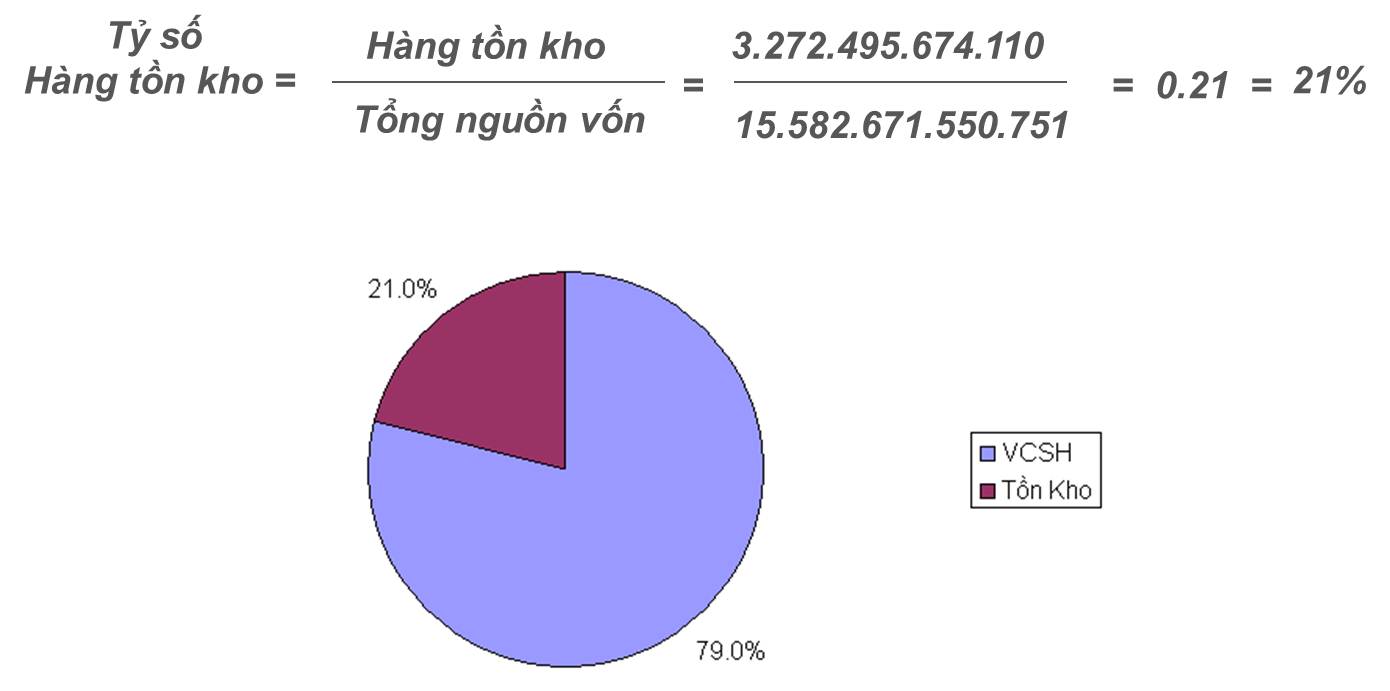

Chỉ Tiêu số 4: HÀNG TỒN KHO

(~ dạ dày của DN)

Xét TP tài sản ở dạng nào = thế mạnh hay yếu so với thị trường.

=> Kết luận: Hàng tồn kho của công ty không đáng kể, chủ yếu do hoạt động kinh doanh năm 2011 tăng trưởng cả chiều rộng và chiều sâu.

Chỉ Tiêu số 5: ĐỘ THỦ CỦA DN

(~ bugi của DN)

=> Kết luận: Tiền & TS ngắn biến thành tiền chiếm 25% VCSH => rất tốt.

Chỉ Tiêu số 6: ĐÒN CÂN NỢ, HỆ SỐ ĐÒN BẨY

(~ lưng & chân của DN)

=> Rất tốt, vì theo chuẩn từ 1-2 là an toàn.

Chỉ Tiêu số 7: HỆ SỐ THANH KHOẢN

(~ khả năng chịu đòn tức thì của DN)

=> Rất tốt, vượt chuẩn 0.8-1.2(tiền + tồn kho + TS dễ bán)/nợ ngắn = chuẩn từ 0.8-1.2)

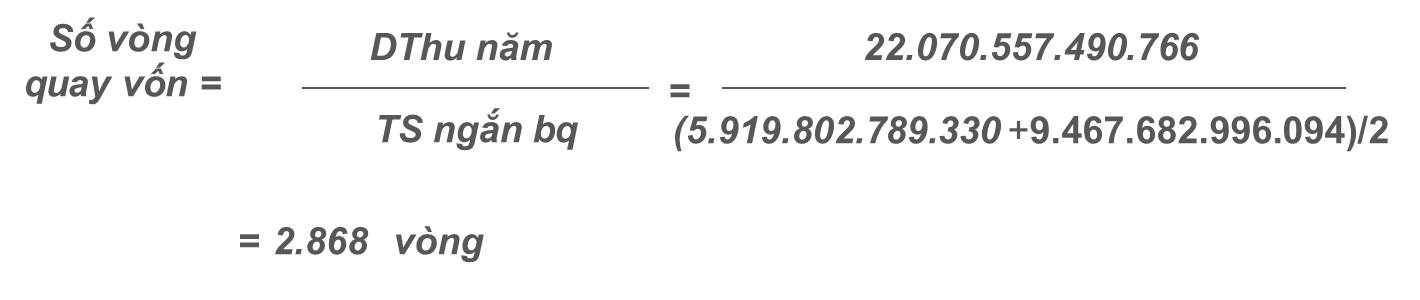

=> Rất tốt, vượt chuẩn 0.8-1.2(tiền + tồn kho + TS dễ bán)/nợ ngắn = chuẩn từ 0.8-1.2)Chỉ Tiêu số 8: SỐ VÒNG QUAY VỐN = THỂ HIỆN XU HƯỚNG VẬN ĐỘNG CỦA TS

=> Phản ánh tài sản DN đang vận động đi lên.(chuẩn > vòng quay tb ngành)

=> Phản ánh tài sản DN đang vận động đi lên.(chuẩn > vòng quay tb ngành)CHỈ TIÊU SỐ 9: TỶ SUẤT LỢI NHUẬN = ROE

=> hiệu quả sử dụng vốn sau tác động của nợ và thuế là 21%

(hiệu quả sử dụng vốn sau tác động của nợ và thuế > trung bình ngành).

Emanvietnam TH

Ngày đăng: 03-05-2019 1,568 lượt xem

Tin liên quan

- TẠI SAO ĐỘI NGŨ NHÂN VIÊN BÁN HÀNG LÀM VIỆC KHÔNG HIỆU QUẢ ?

- CÁC HÌNH THỨC QUẢNG CÁO DIGITAL MARKETING VÀ LỜI KHUYÊN

- MỤC ĐÍCH CUỐI CÙNG CỦA DOANH NGHIỆP LÀ GÌ?

- CHIẾN LƯỢC NHÂN SỰ Ư? XƯA RỒI!

- TÂM LÝ ĐỊNH GIÁ: 7 THỦ THUẬT VỀ GIÁ TRONG BÁN LẺ

- TÂM LÝ HỌC MARKETING: TÁC DỤNG GIÁN TIẾP (NHƯNG LÂU DÀI) CỦA QUẢNG CÁO

- CEO, HR, TRAINING MANAGER ĐỪNG LÃNG PHÍ TIỀN MỜI CHUYÊN GIA ĐÀO TẠO KỸ NĂNG MỀM CHO NHÂN VIÊN NỮA !!!

- TỰ THIẾT LẬP KPI CHO DOANH NGHIỆP VỪA VÀ NHỎ (NHANH, GỌN, LẸ, XÀI ĐƯỢC LIỀN)

- TIỀN NHIỀU ĐỂ LÀM GÌ..., MÀ CÔNG TY PHÁ SẢN?

- SỰ KHÁC BIỆT GIỮA GIÁM ĐỐC TÀI CHÍNH VIỆT NAM VÀ NƯỚC NGOÀI

- LÀM SAO ĐỂ KINH DOANH ĐA NGÀNH MÀ VẪN THÀNH CÔNG BỀN VỮNG?

- AROMA RESORT VÀ 3 BÀI HỌC XỬ LÝ KHỦNG HOẢNG TRUYỀN THÔNG

- LÀM THƯƠNG HIỆU: PHÂN BIỆT HAY KHÁC BIỆT?

- KHI SỰ TỬ TẾ LÀ THƯƠNG HIỆU

- TÁI CẤU TRÚC HÃY “CHỌN MẶT, GỞI VÀNG”