-

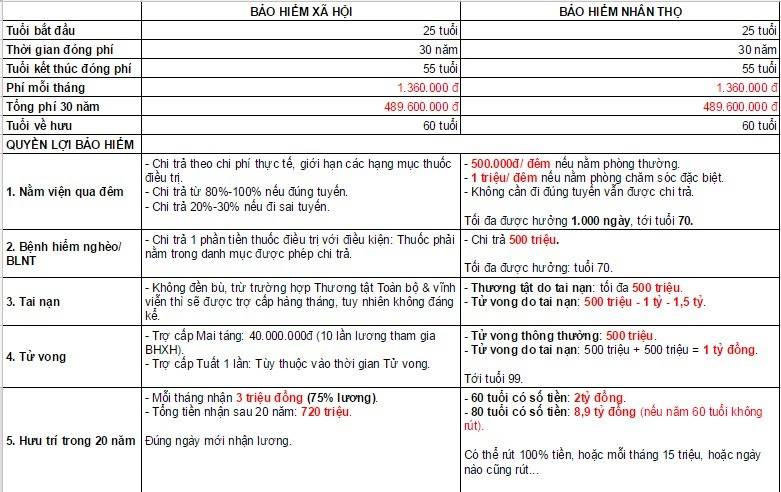

LỢI ÍCH GIỮA BHXH & BẢO HIỂM NHÂN THỌ

Nhiều ý kiến đã so sánh lợi ích giữa tham gia bảo hiểm xã hội (BHXH) để hưởng lương hưu với tham gia bảo hiểm nhân thọ, gửi tiết kiệm của nhiều loại hình bảo hiểm đang nở rộ, có sự khác biệt rất lớn.

Theo tác giả Văn Phú 10-2018 trên báo Nhân Dân:

Các tính toán cho rằng việc tham gia BHXH để hưởng lương hưu mang lại quyền lợi khi về hưu thấp hơn quyền lợi khi gửi tiết kiệm hoặc tham gia bảo hiểm nhân thọ trong 20 năm là hoàn toàn sai lầm. Bởi:

- BHXH là loại hình bảo hiểm phi lợi nhuận, quỹ BHXH được Nhà nước bảo hộ, nghĩa là không bị phá sản. Còn các loại hình các ngân hàng, công ty bảo hiểm mục đích sinh lời và có thể bị phá sản, tiền gửi tiết kiệm có thể bị mất trắng.

- Khi gửi tiết kiệm, người tham gia được hưởng tiền lãi xác định (theo kỳ hạn), giá trị tiền lãi sẽ ngày càng thấp do yếu tố trượt giá (lạm phát) và sau 20 - 30 năm thì tiền gốc còn lại rất ít giá trị.

Điều này ngược lại với BHXH, khi tiền đóng BHXH được trả lại bằng việc điều chỉnh tăng theo chỉ số giá tiêu dùng (CPI) qua từng năm theo quy định của Chính phủ và trở thành căn cứ để tính lương hưu.

- Ngoài ra, trong thời gian hưởng lương hưu, người lao động được quỹ BHXH trả kinh phí để cấp thẻ bảo hiểm y tế (BHYT), được hưởng các quyền lợi khám, chữa bệnh bình đẳng mà không phụ thuộc vào mức phí tham gia, loại bệnh... Khi người hưởng BHXH qua đời, người lo mai táng còn được hưởng trợ cấp mai táng bằng 10 tháng lương cơ sở tại thời điểm người hưởng BHXH qua đời, thân nhân được hưởng chế độ tử tuất (trợ cấp hằng tháng hoặc một lần). Đó chính là những ưu điểm vượt trội của BHXH.

Ví dụ: nếu số tiền gửi tiết kiệm = bằng số tiền đóng BHXH, duy trì trong 20 năm (tính từ 2008, năm có BHXH tự nguyện); số tiền đóng BHXH được tính bằng tỷ lệ phần trăm theo quy định của từng thời kỳ, người tham gia lựa chọn làm căn cứ đóng BHXH là 5 triệu đồng/tháng.

+ Lãi suất tiết kiệm 7%/năm, tính theo lãi gộp qua từng năm;

+ Chỉ số điều chỉnh tiền đóng BHXH theo CPI tăng 5%/năm (từ 2008 là 8,1%).

+ Người tham gia hưởng lương hưu vào năm 2028 khi đủ 55 tuổi. Đối với nữ, tỷ lệ % hưởng lương hưu theo quy định là 55%, nam là 60 tuổi - hưởng 45%.

+ Mức điều chỉnh lương hưu bình quân tăng 7%/năm.

+ Kỳ vọng sống sau tuổi về hưu là 20 năm;

+ Mức lương cơ sở tại thời điểm hưởng hưu là 10 triệu đồng;

+ Trợ cấp tử tuất một lần bằng 03 tháng lương hưu tại thời điểm người tham gia BHXH qua đời (vd mức thấp nhất). (luật mới nhất là 10 tháng).

**** Kết quả: với số tiền đầu tư 249,6 triệu đồng, người tham gia BHXH tự nguyện được hưởng an sinh xã hội trọn đời với tổng số tiền được hưởng là hơn 2,16 tỷ đồng đối với nữ và hơn 1,78 tỷ đồng đối với nam; nhiều hơn gửi tiết kiệm 973,333 triệu đồng đối với nữ và 598,303 triệu đồng đối với nam.

Trường hợp tham gia BHXH bắt buộc, lợi ích sẽ rất lớn, do người lao động chỉ phải bỏ ra 90,763 triệu đồng để đóng BHXH, phần còn lại do đơn vị sử dụng lao động đóng. Ngoài ra, người lao động trong suốt thời gian hưởng lương hưu còn được khám, chữa bệnh do quỹ BHYT chi trả.

-----------

Còn theo phân tích của TCA-bảo hiểm nhân thọ, họ đưa ra so sánh như sau:

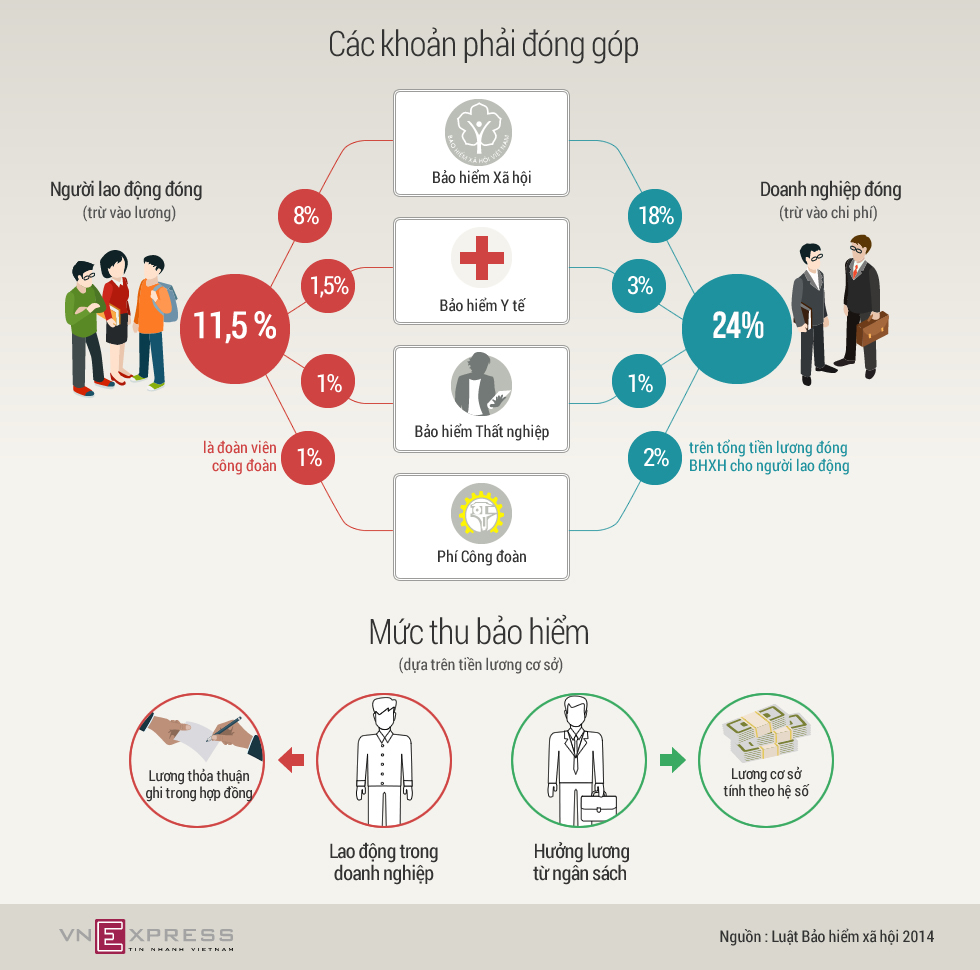

Trong khi bảo hiểm xã hội là bảo hiểm bắt buộc, thì bảo hiểm nhân thọ là bảo hiểm tự nguyện – ai cũng có thể mua nếu đủ điều kiện sức khỏe và kinh tế (không phải lo đong gạo từng bữa).Khi tham gia BHXH thì doanh nghiệp phải chịu 1 phần lớn, còn người lao động chỉ phải nộp 1 phần nhỏ nên áp lực đóng phí không quá lớn so với cách tham gia bảo hiểm nhân thọ.

Trong khi bảo hiểm xã hội là bảo hiểm bắt buộc, thì bảo hiểm nhân thọ là bảo hiểm tự nguyện – ai cũng có thể mua nếu đủ điều kiện sức khỏe và kinh tế (không phải lo đong gạo từng bữa).Khi tham gia BHXH thì doanh nghiệp phải chịu 1 phần lớn, còn người lao động chỉ phải nộp 1 phần nhỏ nên áp lực đóng phí không quá lớn so với cách tham gia bảo hiểm nhân thọ. Trong đó Doanh nghiệp phải chịu 24%, còn Người lao động phải chịu 11.5%.

Trong đó Doanh nghiệp phải chịu 24%, còn Người lao động phải chịu 11.5%.Emanvietnam tổng hợp

Ngày đăng: 14-04-2021 923 lượt xem

Tin liên quan

- CÔNG THỨC HOÀN HẢO CHO MỘT DOANH NGHIỆP

- FED TĂNG LÃI SUẤT, KINH TẾ SẼ ẢNH HƯỞNG NHƯ THẾ NÀO?

- TRẢI NGHIỆM NHÂN VIÊN XUẤT SẮC

- KHÁCH TRỌ hay NGƯỜI NHÀ

- NHỮNG CÔNG VIỆC KẾ TOÁN CẦN LÀM VÀO CUỐI KỲ (THÁNG, QUÝ, NĂM)

- NHỮNG LƯU Ý KHI ĐÓNG SỔ KẾ TOÁN ĐỂ TRÁNH SAI SÓT

- VAI TRÒ NGƯỜI THỦ LĨNH

- DOANH NGHIỆP KHỞI KIỆN KHIẾU NẠI KHÁCH HÀNG - XU HƯỚNG CẦN KHUYẾN KHÍCH VÌ SỰ VĂN MINH ?

- KHÁC BIỆT GIỮA LÀM VIỆC CẦN CÙ VÀ LÀM VIỆC THÔNG MINH

- MỤC TIÊU VÀ CON ĐƯỜNG CỦA DOANH NGHIỆP

- COI CHỪNG THƯƠNG HIỆU BA PHẢI!

- TRẢ LỜI CÂU HỎI VỀ QUẢN LÝ VÀ LÃNH ĐẠO

- KHÁM PHÁ GIÁ TRỊ CỐT LÕI VÀ TẦN SỐ PHÁT SÓNG CỦA BẠN!

- MỘT KẾ HOẠCH KINH DOANH - HOÀN CHỈNH

- WEBSITE